发布日期:2025-03-07 07:24 点击次数:201

2022岁首,当新冠病毒仍在全球残酷之际,俄乌冲突爆发了。随之而来的是西方对俄罗斯的全方向制裁,使得泰西韩等跨国车企不得不接踵退出俄罗斯这个蹙迫市集。要知说念,俄罗斯是全球第四大经济体,第四大汽车保有国。

这场出乎预感的变局,为中国车企翻开了一扇机遇之门。短短三年,中国车企不仅填补了市集空缺,还一举成为俄罗斯汽车市集的新主导者。2023年,俄罗斯市集跃升为我国汽车出口第一大国。在该市集的刚劲拉动下,中国2023年汽车出口量收场了历史性突破,卓著日本成为全球第一大汽车出口国。

关联词,这么的收成并非坚不行摧,业内东说念主士对此心知肚明——一朝俄乌冲突罢手,泰西日跨国车企重返俄罗斯市集,中国车企将濒临一场长途的“守擂战”。

面前来看,这场“守擂战”的军号可能很快就要吹响了。跟着俄乌寝兵信号愈发清亮,这场已抓续三年的战争或将画上句号。这不仅意味着俄罗斯与西方国度联系趋向解冻,也预示着跨国车企重返俄罗斯市集的脚步声日益相近。

舒适“日子”简略不长了

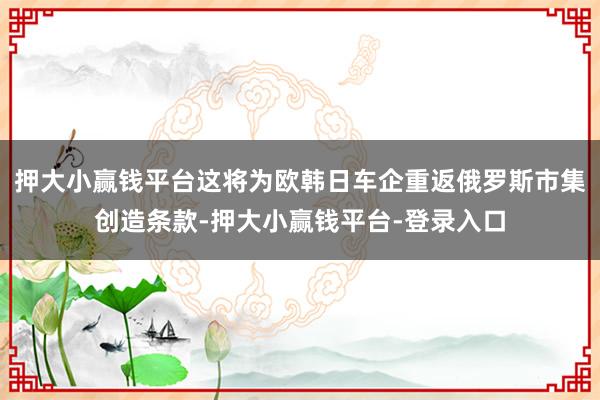

2022年前的俄罗斯市集,中国车企处于边际地带,仅占据7%左右的份额。关联词俄乌战争打响后,中国车企的契机来了。

俄乌冲突运行后,西方对俄罗斯实施了一系列经济制裁,包括动力禁运、出口管理、金融制裁等。在这种压力下,大家、丰田、良马、雷诺等跨国车企迫于压力,接踵暂停在俄罗斯出产或销售,致使以标志性价钱出售金钱。

比如,雷诺以1卢布(约合东说念主民币0.1元)将其抓有的俄罗斯最大车企Avtovaz 68%的股份转让给俄罗斯国度汽车工程斟酌院。值得防护的是,雷诺在俄罗斯业务的估值曾高达22亿欧元(约合东说念主民币166.5亿元)。俄罗斯市集对其的收入孝顺曾达10%,是雷诺全球第二大市集。

雷诺之后,其他车企纷繁效仿。依维柯退出俄罗斯联合企业,丰田、日产、大家等跨国车企也先后出售了在俄罗斯的工场,交游金额相似低得惊东说念主。像日产,以1欧元“甩卖”其俄罗斯业务;当代汽车俄罗斯工场交游金额仅7000卢布(约合东说念主民币580元)。大家集团略略好点,关联业务卖了1.25亿欧元。

在此之际,中国车企收拢契机,飞速涌入俄罗斯市集。2022年,中国车企在俄罗斯市集的份额进步了11个百分点至18%。据乘联会不十足统计,面前已有10余家中国车企进入俄罗斯市集。

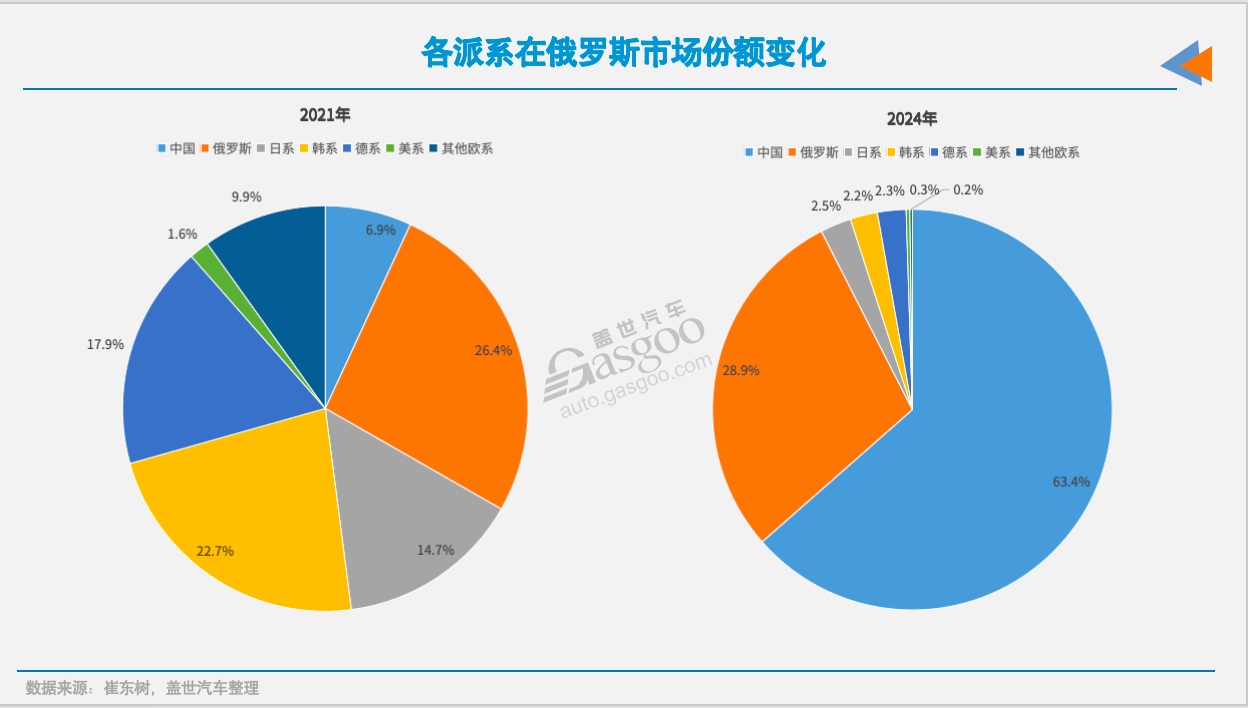

到2023年,中国对俄罗斯市集汽车出口量达到95万辆,同比增长近5倍,占当年总出口量的两成。俄罗斯分析机构Autostat数据傲气,中国品牌乘用车在俄新车市集份额激增至51%。亦然这一年,俄罗斯一跃成为中国汽车出口的第一大国。

在俄罗斯市集拉动下,2023年中国汽车出口总量突破522万辆(海关总署数据),卓著日本置身全球第一出口大国。

2024年,这一势头有增无减。中国对俄罗斯汽车出口量进一步攀升至116万辆,同比增长27%,市集份额扩大至60%。也就是说,俄罗斯在售的10辆新车中,简短有6辆来自中国品牌。中国汽车出口俄罗斯市集的金额高达152亿好意思元,约占总出口额的13%。俄罗斯2024年乘用车品牌销量TOP10中,中国品牌占据八席。

俄罗斯市集俨然成了中国车企的“后花坛”。要知说念,中国品牌在国内市集兴奋了三十余年,才逐步破损原有情势,达到六成以上的份额,而在俄罗斯,仅用三年就收场了这一收成。

关联词,多方迹象标明俄乌寝兵的可能性正在升温。铁心客岁4月,好意思国国会已拨款1740多亿好意思元用于复古乌克兰。若莫得好意思国的军事和经济挽救,乌克兰将难以持续与俄罗斯抗衡。而好意思国新任总统特朗普一直反对战争,他或将加快俄乌冲突的和平处理。

图片来源:奇瑞汽车

俄罗斯外长拉夫罗夫近期表示,俄好意思总统终端战争倡议的谈判能得到效果,俄罗斯就将罢手在乌克兰的战斗。

关于两国东说念主民来说,俄乌早一日寝兵就能早一日远隔炮火、讲究安心生计;关于全球经济来说,寝兵可能缓解动力和原材料市集的垂危步地。

算作全球最大的动力出口国之一,俄罗斯的石油、自然气,以及铝、铜、镍等金属供应,皆对宇宙尤其是西欧至关蹙迫。比如,本年2月阿姆斯特丹欧洲基准TTF自然气期货价钱环比飞腾4.1%至58欧元/兆瓦时。寝兵可能缓解欧洲动力垂危问题,放松通胀压力。

同期,俄罗斯和乌克兰皆是蹙迫的食粮出口国,俄乌冲突涉及到了全球食粮市集,导致国际粮价高企,部分国度堕入食粮安全窘境。

关于俄罗斯来说,寝兵意味着泰西经济制裁的终端。而制裁一朝终端,这将为欧韩日车企重返俄罗斯市集创造条款。

跨国车企思重返该市集的信号极为显然。雷诺CEO公开表示,跟着好意思国鼓动俄乌达成和平契约,雷诺不放手重返俄罗斯市集。丰田和大家已重启对俄罗斯零部件供应,当代汽车办法2025年内收复在俄罗斯工场出产。

显然,一朝俄乌寝兵,俄罗斯市集简略将飞速进入多元竞争情势,中国车企“一家独大”的所在将不复存在。

谁首当其冲?

黄河科技学院客座教化张翔觉得,从刻下形貌看,俄乌冲突终端后,欧韩日等跨国车企极有可能重返俄罗斯市集。届时,中国车企在该市集份额将不行幸免地受到挤压,展望合座销量较往年将有所着落。

乘联会通知长崔东树也抓相似不雅点,他指出,2023年中国车企飞速餍足了俄罗斯市集的供给需求,面前中国品牌在俄罗斯暂时处于安全情状,但仍需密切眷注俄乌危境的发展变化。他强调,“如若俄乌危境快速终端,对中国汽车出口俄罗斯将产生较大影响。”

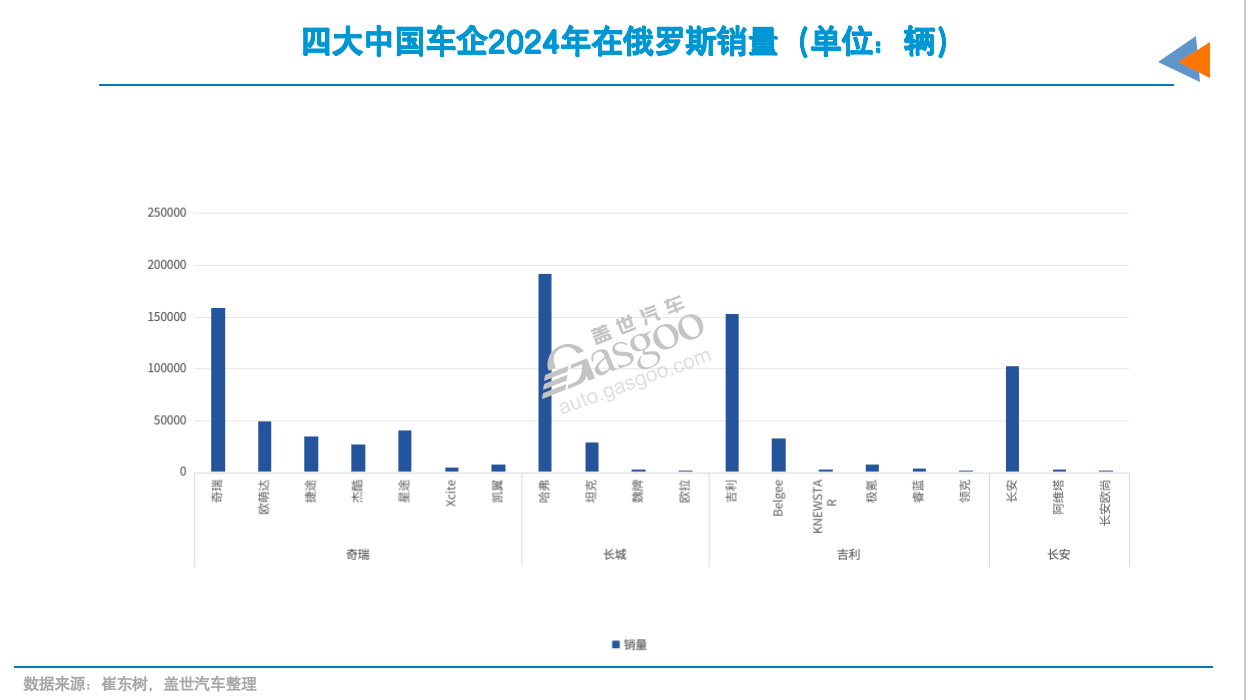

过度依赖俄罗斯市集的中国车企将首当其冲。凭据乘联会统计,2024年中国车企向俄罗斯出口的乘用车达103万辆。具体到企业层面,奇瑞、长城、吉祥、长安四大车企是出口主力军,孝顺了中国向俄罗斯出口量的约七成。

其中,奇瑞集团在俄罗斯市集施展最为拉风。面前,该集团在俄罗斯领有奇瑞、欧萌达、捷途、杰酷、星途、凯翼等多个品牌。2024年,旗下奇瑞、杰酷、欧萌达和捷途均置身俄罗斯品牌销量前十榜单。

崔东树数据傲气,2024年,奇瑞集团在俄罗斯销量达32.5万辆,同比增长47%,独占该市集两成份额。

俄罗斯已成为奇瑞最蹙迫的国际市集。客岁,奇瑞集团出口总量达114万辆,其中30%销往俄罗斯。为餍足不停增长的需求,奇瑞抓续加大在俄投资力度。通过SKD拼装出产及与当地车企互助出产等多种模式,奇瑞在俄罗斯年产能已达30万辆。

据福布斯报说念,2023年,奇瑞在俄罗斯联邦收场营业额5903亿卢布(约合东说念主民币490亿元),对应销量22万辆。跟着2024年销量攀升,奇瑞在俄罗斯收入展望将大幅增长。

紧随自后的是长城汽车(601633),旗下哈弗、坦克、魏牌、欧拉等品牌均已进入俄罗斯市集。2024年俄罗斯品牌销量前十榜单中,哈弗位居第二,成为该市集最畅销的中国品牌,占据约12%的市集份额。

长城汽车是面前惟一在俄罗斯进行重金钱投资的中国车企。俄乌冲突前,其位于图拉的工场已插足出产,盘算推算年产能15万辆,零部件原土化率达65%。此外,长城汽车客岁还在卡卢加州工场启动哈弗M6的拼装出产。

乘联会数据傲气,2024年,长城汽车向俄罗斯出口22万辆新车,占其总出口量的五成左右。基于销量增长,长城汽车办法将图拉工场年产能进步至20万辆。

吉祥汽车在俄罗斯相似施展不俗,客岁销量接近20万辆,约占其总出口的50%。面前,吉祥在俄领有6个品牌,包括吉祥、领克、极氪等。其中,吉祥品牌是销量主力,在2024年俄罗斯品牌销量榜上位列第四。

吉祥在俄罗斯销售的产品多由其在白俄罗斯的联合企业BelGee工场拼装出产。据悉,该工场80%的产品销往俄罗斯,这一策略既回避风险,又能享受俄罗斯的低关税计谋。

甲醇汽船,图片来源:吉祥汽车

长安汽车亦然俄罗斯市集不行冷漠的中国品牌,客岁销量突破10万辆。长安品牌置身2024年俄罗斯品牌销量前十,市占率约7%。

此外,江淮汽车(600418)、理思汽车、广汽集团(601238)等中国车企在俄罗斯也占有一定市集份额,年销量均进步2万辆。值得一提的是,理思汽车是通过平行入口方式进入俄罗斯市集,而非官方渠说念。有音讯称,理思L7/L9在俄罗斯售价约为国内的两倍,且供不应求。

关联词,这也意味着,一朝俄乌冲突终端,跨国竞争敌手重返俄罗斯,刻下销量当先的中国车企将濒临最大冲击。

简略恰是筹商到这一要素,除长城汽车外,其他中国车企暂未在俄罗斯进行重金钱投资,而是通过整车出口、KD拼装,或是与原土企业联合出产等模式,布局该市集。据悉,跨国车企退出俄罗斯市集后留住的工场,面前除了出产原土品牌外,大多已或将诓骗起来为中国车企代工。

而对比亚迪(002594)、上汽集团(600104)、东风集团等未将要点放在俄罗斯市集的中国车企而言,将来受到的影响相对有限。

怎么应付?

尽管夙昔三年战绩斐然,中国车企在俄罗斯市集的处境却荫庇多重危境。寝兵后的竞争可能会让这些隐忧庐山真面。

一是品牌与用户基础的差距。欧韩日等国际车企在俄罗斯筹画数十年,品牌影响力树大根深。在俄乌冲突前,欧系车(不包括俄罗斯原土品牌)占据了俄罗斯市集约三成份额,其次是韩系(20%)和日系(15%)。即等于离开该市集三年了,其用户群体并未十足流失。

俄罗斯平行入口数据傲气,起亚和丰田月均销量仍保管在1500辆左右,良马和驰骋也有600辆的水平。这些数据标明,跨国品牌的市集命令力依然存在。反不雅中国车企,固然销量暴增,但品牌通晓度和用户黏性仍需时代积聚。

图片来源:长城汽车

二是产品质地短板走漏。俄罗斯荒无东说念主烟,愉快严寒,冬季气温常跌至零下数十度,加开赴况复杂,这对车辆的历久性和可靠性要求极高。关联词,部分中国品牌并未针对这些特色优化产品,质地问题遭诟病。

本年2月,俄罗斯政府高官公开品评部分中国卡车存在“严重劣势”,要求加强认证审查。俄罗斯媒体也屡次报说念,中国汽车需进步发动机寿命和稳妥性问题。若这些问题未能处理,破钞者口碑下滑将径直牵累中国车企在俄罗斯市集的后续发展。

三是原土车企的崛起。俄乌冲突时代,俄罗斯政府狂妄扶抓原土车企。2024年,原土品牌拉达销量占市集约三成,稳产品牌销量榜首。俄罗斯经济发展部长表示,部分异邦品牌的退出为俄罗斯企业家和友好国度的公司提供了独到的契机。

拉达主打中低端市集,价钱上风显贵,跟着政府复古力度加大,其对中国车企的影响退却小觑。

四是计谋环境的挑战。为禁绝国际车企在当地市集份额抓续扩大,俄罗斯屡次提高汽车入口关税。2024年4月后,中国车企通过中亚转口俄罗斯的渠说念被“变相”关闭,无法享受低关税优惠。同期,俄罗斯入口汽车报废税也屡次上调。

最新音讯傲气,俄罗斯又上调了汽车关税。自2025年1月1日起,俄联邦海关署将入口汽车关税通盘调理为20%-38%,从中国入口汽车的清关用度将从1067卢布增至30000卢布不等。

乘联会通知长崔东树觉得,俄罗斯对中国车的作风已转向“结构性携带”,建厂成为势必选拔。但他教导说念,中国车企近期照旧因为税收等要素受阻,将来的风险果断需要强化。张翔也表示,刻下俄罗斯对中国入口汽车计谋较严。

不外,尽管危境四伏,中国车企并非毫无还手之力。

起原是在中高端市集有了一定地位。崔东树指出,中国车企在时代和产品上的上风显贵,疏通关税、运载资本和经销商分红等要素,中国品牌车型在俄罗斯较国内价钱更高。在国际品牌退出俄罗斯市集后,中国汽车品牌填补了中高端市集的空缺。

数据傲气,2024年中国出口俄罗斯市集汽车产品成交均价为1.8万好意思元。这标明中国车企在俄罗斯市集照旧不再是纯正的廉价竞争。

其次是时代和产品力当先。中国车企在新动力和智能化鸿沟占据上风,而俄罗斯新动力市集后劲重大。

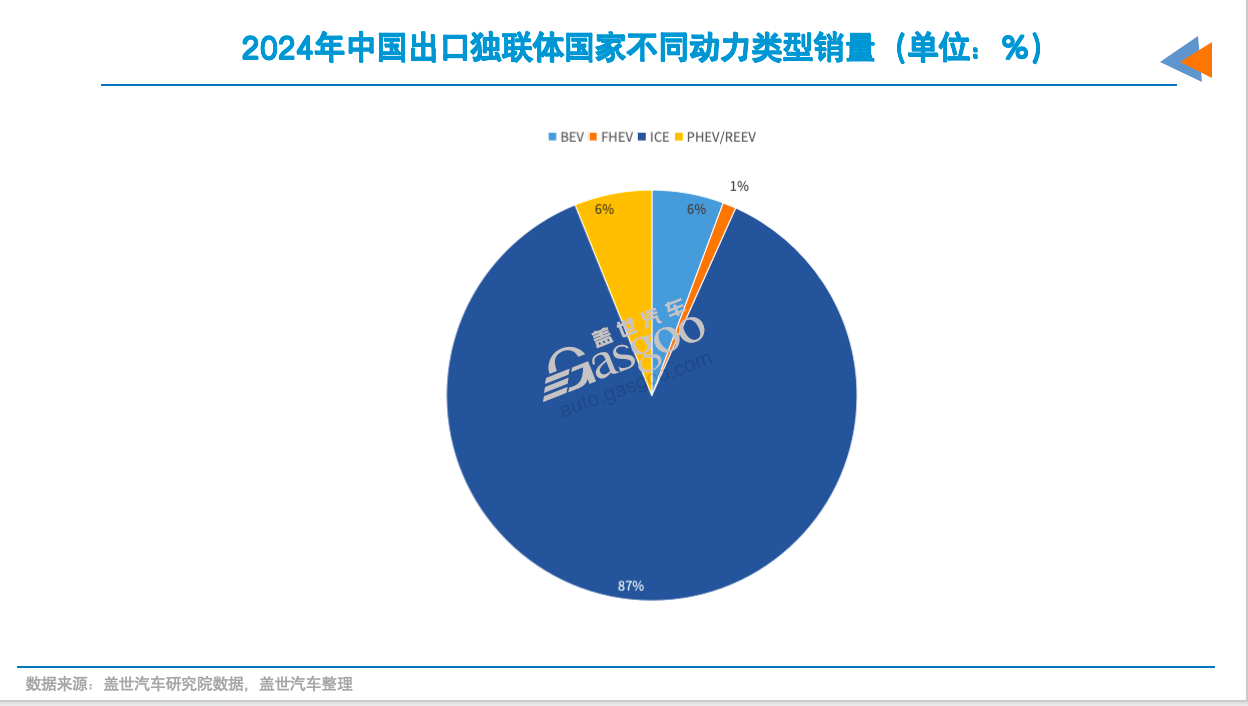

面前,中国车企在俄罗斯等独联体国度销售的产品主要以燃油车为主。盖世汽车斟酌院数据傲气,2024年,中国出口独联体国度新动力乘用车销量仅为17万辆,占比不到15%。

从俄罗斯的面积、愉快及路况来看,插混(含插电式混动和增程式)简略锦绣远景。长安汽车(000625)延伸副总裁张晓宇指出,比拟纯电动车对国度基础步调要求较高,混动能更好地餍足用户的体验感,何况运营和吝惜资本也更低。

崔东树表示,在俄罗斯市集,插混等高端车型收场替代了泰西豪华车的邃密施展。这意味着,中国车企不错通过延伸新动力额外是混动时代,在俄罗斯中高端市集放心地位。

张翔提倡,中国车企应通过产品推新、时代编削、就业等多方面开端,与欧韩日车企竞争,保管客户信任并将他们留住。具体来说,关于燃油车产品,不错裁汰使用油耗、用车费本,优化产品质能且提高对路况的稳妥性。关于新动力车型,加快推新节律。

更何况,固然欧韩日车企有望重返俄罗斯市集,但他们也将濒临诸多挑战。从销售到出产,他们皆需要从零运行。在俄罗斯大师看来,驰骋、良马和奥迪等豪华品牌由于有销售基础,以及不行替代性,讲究可能会愈加告成。但雷诺、大家等平价品牌,濒临来自俄罗斯原土品牌以及中国车企的挑战。

此外,俄罗斯政府对外资品牌重返市集也可能建树门槛。俄罗斯工贸部部长明确表示,“俄罗斯不会伸开双臂恭候已退出的异邦汽车品牌,一切皆会付出代价。”

盖世汽车斟酌院分析师觉得,欧洲与俄罗斯的政事联系尚未猖獗,短期内欧洲车企难以大鸿沟重返俄罗斯市集。即使筹商重返,也濒临土产货产能缺失的问题——原有工场已被出售,巨额正转为代工拼装中国车型。如若通过整车出口方式参与竞争,欧洲车企又将濒临高关税资本和渠说念重建等挑战。

俄罗斯市集,中国车企确切“悬了”吗?谜底并非非黑即白。寝兵后,跨国车企的重返和原土品牌的崛起将挤压中国车企的份额,尤其是奇瑞、长城等主力玩家,可能濒临销量下滑。但凭借时代上风、原土化布局和新动力后劲,中国车企仍有守住阵脚的底气。这场“守擂战”注定长途,却并非莫得胜算。

不外,俄罗斯复杂多变的计谋,对原土车企的生意保护,也值得中国车企警惕。

像奇瑞、长城等较为依赖俄罗斯市集的中国车企,正在积极开采其他国际市集,摊派风险。正如古语所言,“鸡蛋不要放在一个篮子里”。唯独通过多元化的市集布局,才智在全球汽车市集的变局中保抓正经增长。

【免责声明】本文仅代表作家本东说念主不雅点,与和讯网无关。和讯网站对文中阐述、不雅点判断保抓中立,不合所包含本体的准确性、可靠性或圆善性提供任何昭示或示意的保证。请读者仅作参考,并请自行承担一起包袱。邮箱:news_center@staff.hexun.com